I alla poster förutom pensionsersättning så finns möjligheten att lägga till ett förfallodatum för att räkna dröjsmålsränta. När ett förfallodatum är tillagt kommer vi automatiskt räkna dröjsmålsränta med start dagen efter förfallodatum. Beräkningen är baserad på §6 räntelagen, vi räknar alltså med 8 procentenheter över gällande referensränta som uppdateras 1a januari och 1a juli varje år.

Vid eventuella utbetalningar prioriteras utestående dröjsmålsränta och därefter den räntebärande skulden. Enligt (NJA 1994 s. 3) räknar vi inte ränta på räntan.

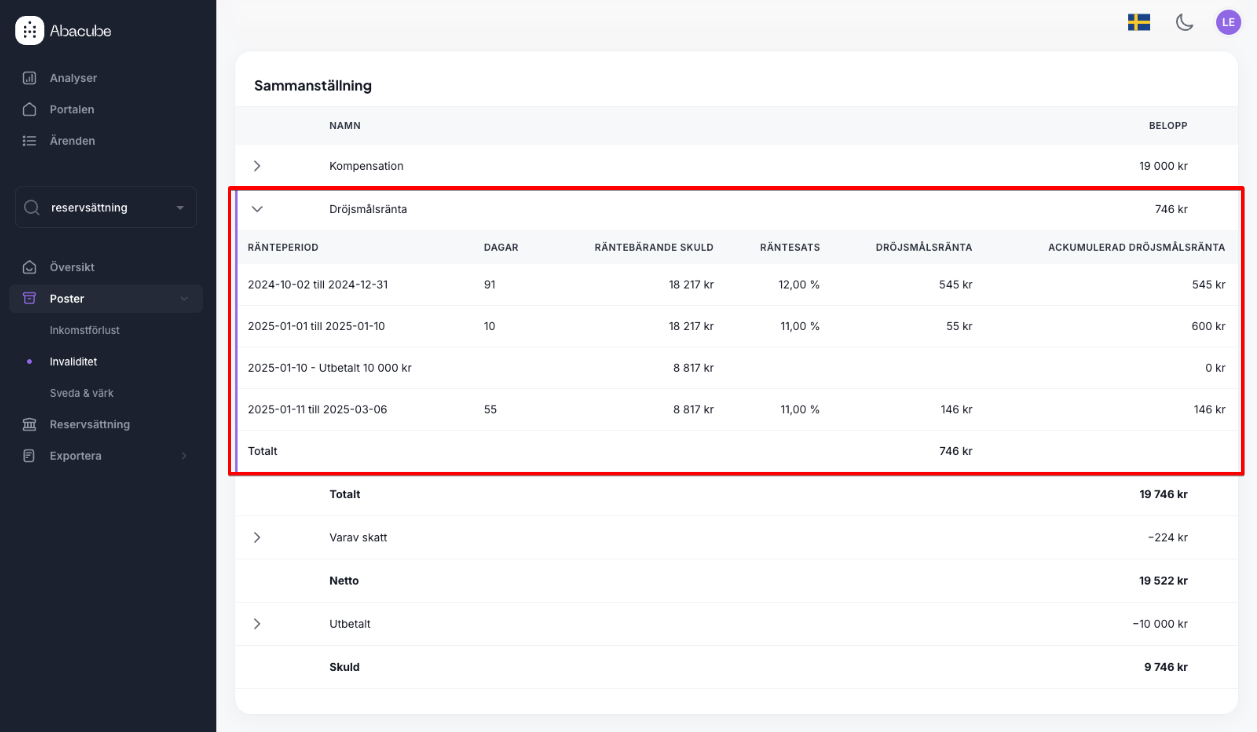

Om vi räknar på en ideell ersättning som förföll ett tidigare år än nuvarande år kommer vi först att diskontera den räntebärande skulden för att utgå från vad ersättningen hade varit om vi gjorde beräkningen förra året. Detta görs främst genom uppräkningsfaktorerna från Trafikskadenämnden, förutom vid invaliditet där vi hämtar värdet från tidigare års tabell.

På ett liknande sätt kommer vi räkna upp utbetalningar som gjorts tidigare år till årets värde när vi räknar ut utestående skuld.

I exemplet nedan har vi en kompensation om 19 000kr, men eftersom att den förföll ett under ett tidigare år, så räknar vi först ner kompensationen till förra årets tabellvärde. Räntebärande skuld blir istället 18 217kr.

Vi ser att beräkningen gör automatiska radbrytningar vid årsskiftet då vi har en ny referensränta. Därefter bryter vi rad den 10e januari där vi markerat en utbetalning om 10 000kr. Där ser vi att vi först reducerar den ackumulerade utestående räntan, och därefter den räntebärande skulden.

Om vi undertill lägger till en utbetalning och markerar som slutbetalning kan vi lägga till ett datum som ligger framåt i tiden, då kommer beräkningen automatiskt räkna dröjsmålsränta fram till och med utbetalningsdatumet och vi ser den totala storleken på utbetalning för att nolla skulden.

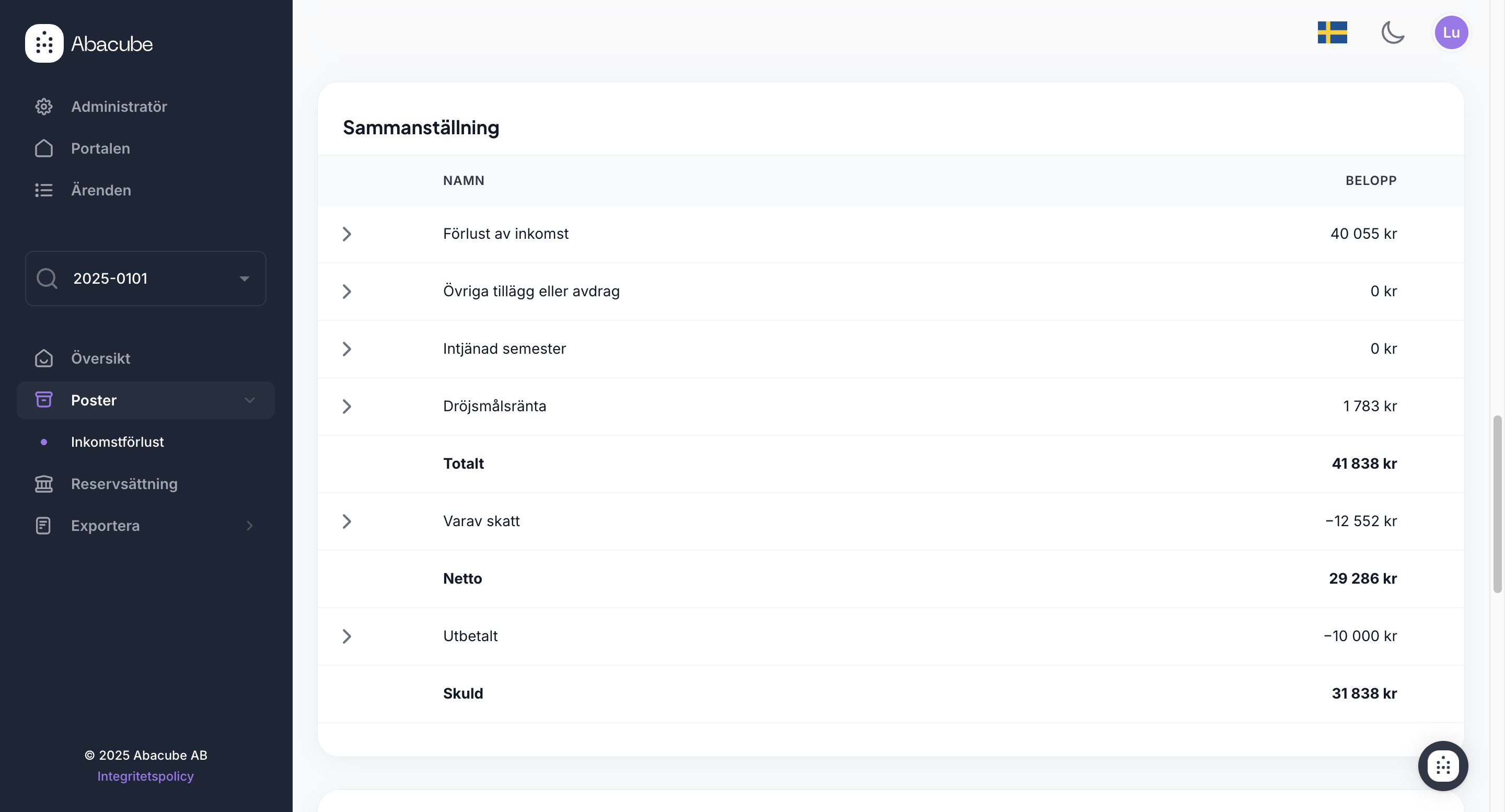

Vid inkomstförlust görs ränteberäkningen på ett liknande sätt men med ett par skillnader. Då en inkomstförlust kan var löpande behöver vi göra justeringar i den räntebärande skulden över tid, samt anpassa för eventuella förskottsbetalningar. Till skillnad mo ersättningar vid ideell ersättning så räknar vi heller inte om några belopp till tidigare års värden. I exemplet nedan så har vi en inkomstförlust som sträcker sig från 10e maj 2024 fram till och med den 1a mars 2025. Vi har satt förfallodatum till den 10e juli 2024.

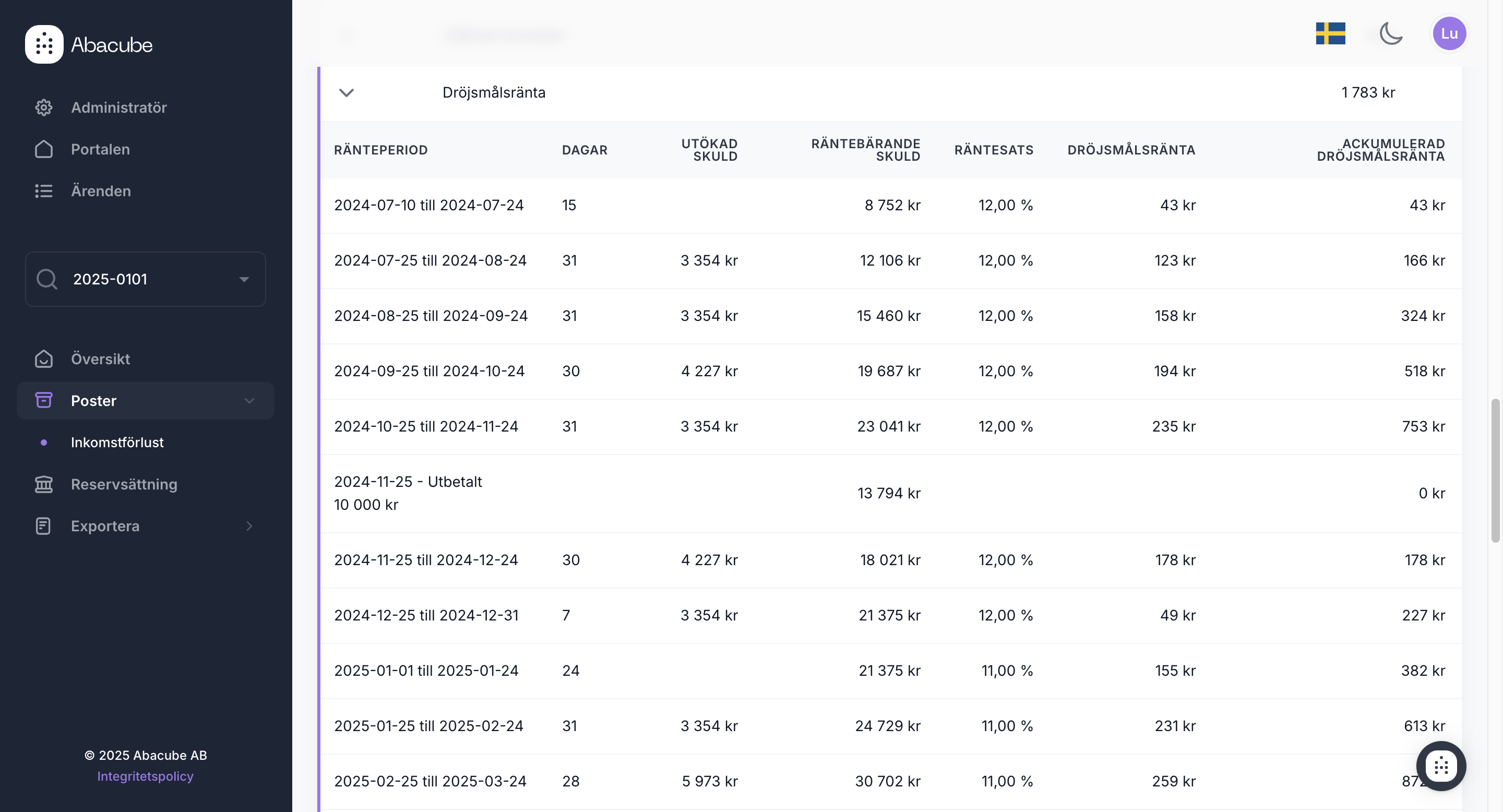

Om vi expanderar raden för dröjsmålsränta i bilden nedan så ser vi att beräkningen är uppdelad i flera rader. Den första perioden är från förfallodatum och har en räntebärande skuld på 8 725 kr. Det är inkomstförlusten fram till och med sista juni. från den 10e juli börjar vi alltså räkna dröjsmålsränta på posten fram till och med den 24e. Där ser vi en radbrytning och en utökad skuld med 3 354 kr. Det är inkomstförlusten för hela augusti som läggs till på den räntebärande skulden. Så fortsätter det fram till och med den 25e november där vi lagt in en betalning om 10 000 kr. Vid utbetalning reducerar vi först ackumulerad dröjsmålsränta, och därefter den räntebärande skulden. Då denna betalning sker den 25e ser vi även på raden under att skulden utökas igen till 18 021 kr.

Precis som den vanliga ränteberäkningen så bryts raderna även här på år och halvårsskiften i och med att eventuell referensränta uppdateras.